二手房个人所得税多少钱一平方_二手房个人所得税多少

一、

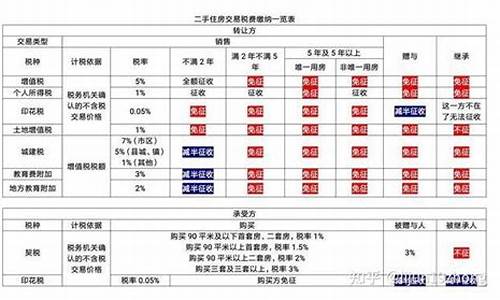

二手房交易个人所得税由谁承担

二手房个人所得税由卖方交。如果满两年且为卖方唯一住宅,只需要缴纳1.5%契税。如果满两年为卖方非唯一住宅,则需要缴纳1%个人所得税、1.5%契税。如果未满两年(无论是否为卖方唯一住宅),都需要缴纳1%个人所得税、5.6%营业税、1.5%契税。二手房税费买卖双方都要承担,例如营业税、个人所得税由卖方承担,印花税买卖双方各自承担一半,契税、测绘费、交易手续费、登记费由买家承担。但是,实际在房屋买卖的时候这些费用都会转嫁给买方来承担。

法律依据|:

《中华人民共和国个人所得税法》

二、二手房交易,在什么情况在要交个人所得税

是否“满五唯一”是交不交个税的关键要素,即:

(一)转让家庭名下不满五年,或满五年不唯一住宅的,按照“差额”20%征收个人所得税;

(二)转让家庭名下满五年且唯一住宅的,免征个人所得税。

其中,“差额”为房子的“转让收入”减去如下项目:

(一)房屋原值

(二)转让过程中缴纳的税金

(三)合理费用

合理费用指原购房契税、此次交易的营业税、装修费用(本次网签价10%)、房贷利息等。

三、

二手房交易税-二手房交易个人所得税征税依据

普通住宅2年之内:{售房收入-购房总额-( 营业税 城建税 教育费附加税 印花税)}×20%;2年以上(含)5年以下的普通住宅:(售房收入-购房总额-印花税)×20%。出售公房:5年之内, (售房收入-经济房价款-土地出让金-合理费用)×20%,其中经济房价款=建筑面积×4000元/平方米,土地出让金=1560元/平方米×1%×建筑面积。5年以上普通住宅免交。

(一)按照《个人所得税法》规定,个人出售自有住房取得的所得,应按“财产转让所得”项目计征个人所得税,税率为20%。同时,1999年12月,财政部、国家税务总局、建设部就有关问题又作出了明确规定,具体分三种情况征税:

1、个人出售除公有住房以外的其他自有住房,其应纳税所得额按照个人所得税法的有关规定确定。即按照转让财产的收入额减除财产原值和合理费用后的余额缴纳20%的个人所得税,合理费用指卖出财产时支付的有关费用。

2、个人出售已购公有住房,其应纳税所得额为个人出售公有住房的销售价,减除住房面积标准的经济适用住房价款、原支付超过住房面积标准的房价款、向财政或原产权单位缴纳的所得收益以及税法规定的合理费用后的余额。

3、职工出售以成本价(或标准价)出资的集资合作建房、安居工程住房、经济适用住房以及拆迁安置住房,比照已购公有住房确定应纳税所得额。

(二)卖方需缴纳的税费:

1.土地出让金:从11月1日起,我市取消经适房需满5年才能上市的“门槛”。凡按原经适房购房款的8%补交土地出让金的,即可上市交易。

2.个人所得税:转让5年以上(含5年)且是家庭唯一生活用房的,免征个人所得税;转让5年以上(含5年)并非家庭唯一生活用房的,按成交价的2%缴纳个人所得税;转让未满5年的房屋,无论是否是家庭唯一生活用房,都需按成交价的2%缴纳个人所得税。

3.营业税:转让5年以上(含5年)普通住房,免征营业税,非普通住房,按照其销售收入减去购房款后的差额征收5.65%营业税;转让不足5年的普通住房,按照其销售收入减去购房款后的差额征收5.65%营业税,非普通住房,按成交价全额征收5.55%的营业税。

4.交易费:按3元/平方米缴纳。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。