曲靖二手房出售80多平方的_曲靖二手房出售

你好,铁路住房公积金手续跟地方公积金手续程序是一样的。

的条件都是你的单位铁路局制定的,会包括公积金月缴交额多少、连续汇缴次数、购买的二手房的建筑面积、建成年代、准贷成数、家庭(夫妻)还款能力等要求。

随着营改增试点的全面推开,营业税将逐步退出历史舞台。在大家纷纷聚焦增值税影响的同时,也有不少人发出“别了,营业税君”的感慨。

古老税种依依告别

对于大众来说,营业税是一个比增值税更“耳熟能详”的税种。这种感觉是很正确的——营业税在我国有悠久的历史,而增值税只是晚近的“舶来品”。

在中外税收史上,营业税是出现较早的一种流转税,以工商营利事业和服务业所取得的营业收入为课税对象。我国周代对“商贾虞衡”的课税、汉代对商人征收的“算缗钱”、明代征收的“市肆门摊税”“课铁”,以及清朝开征的“铺间房税”“牙当”等,均具有营业税的性质。1950年,我国在统一全国税政时,就设立了营业税。

那么,历史如此悠久的营业税为何要退出历史舞台?这还得从增值税的诞生说起。增值税是对货物和服务流转过程中产生的增值额征收的税种。1954年,法国正式实行增值税制度,此后,增值税很快在世界推广开来,目前已有超过160个国家和地区开征了增值税。增值税之所以在国际上受到广泛欢迎,在于其具有独特的优越性。比如,增值税以增值额为税基,有效避免了重复征税,保持了税收中性等等。

我国在19年开始试点引入增值税制度,年增值税作为一个法定的独立税种正式建立。1994年税制改革时,形成了货物的生产销售征收增值税,而服务的生产销售征收营业税的并存格局,被称为当时改革“留下的一个尾巴”。

为什么不把货物与劳务全部纳入增值税征税范围?主要还是当时客观条件所致,比如当时面临立法技术难题,金融交易、不动产交易均难以在技术上处理,加之当时税收征管技术和力量也难以胜任全面征收增值税。正如中国社科院财经战略研究院税收研究室主任张斌所言,税收制度并不是孤立存在的,一个税种的有效运行需要许多其他技术条件和制度的配合。

随着以服务业为核心的第三产业发展,营业税存在的重复征收等问题日益凸显,对服务业和制造业的发展都形成了制约和束缚,营业税改征增值税被提上了议事日程。2011年10月,院常务会议决定从2012年1月1日起,在上海市交通运输业和部分现代服务业开始营改增试点,营改增由此拉开帷幕。从1994年税制改革时限于客观条件而将增值税、营业税并存,到2012年开始试点营改增,再到2016年5月全面推开营改增,营业税可谓进行了一次漫长的“告别”。

惠及生活多个方面

自宣布5月1日全面推开营改增试点以来,很多人都在关注一个问题:二手房交易会不会增加税负?直到营改增试点方案发布,明确了二手房交易的营改增基本实行税负平移,大家才松了一口气。可见营改增并不是远离生活的改革,而是关系百姓切身利益。

营改增试点有什么影响?从大的方面说,营改增试点从制度上缓解了货物和服务税制不统一和重复征税的问题,贯通了服务业内部和二三产业之间的抵扣链条,减轻了企业税负,激发了企业活力,促进了社会分工协作,有力地支持了服务业发展和制造业转型升级。

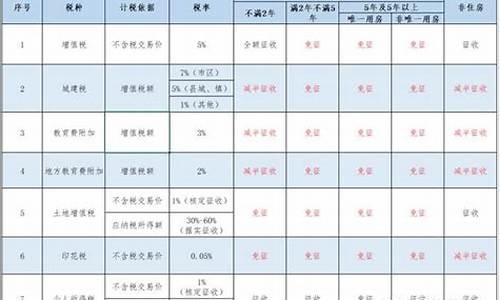

营改增全面推开后,百姓将更强烈感受到这项改革带来的红利。以二手房交易为例,目前二手房交易需缴纳5%的营业税,而根据营改增试点方案,增值税替代营业税后,个人购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。需要注意的是,虽然都是按照5%的税率征税,但由于计算方法不同,增值税为价外税,理论上税负会比营业税低。

生活服务业新纳入营改增试点,也将会对生活带来直接的影响。根据试点方案,托儿所、幼儿园提供的保育和教育服务,养老机构提供的养老服务,婚姻介绍服务,殡葬服务,医疗机构提供的医疗服务,从事学历教育的学校提供的教育服务,学生勤工俭学提供的服务,个人销售自建自用住房等数十个项目免征增值税。

同时,生活服务业从原来按5%征收营业税改为按6%征收增值税,由于可以进行进项抵扣,行业税负应能实现下降。同时,生活服务业很多经营者是小规模纳税人,这些企业将按3%的征收率简易征税,税负明显低于之前的营业税税负。企业税负的降低,将会通过传导机制惠及广大消费者。

金融业纳入营改增也有一系列影响个人的优惠政策,如存款利息、被保险人获得的保险赔付属于不征收增值税项目;金融机构农户小额、国家助学等的利息收入免征增值税。

营改增对企业的减税效果将同时使职工受益。瑞华会计师事务所管理合伙人张连起认为,营改增改革年化减税超过5000亿元,这部分资金活水增大了企业的经营活动产生的现金流量和投资活动产生的现金流量,最终会传导到企业职工,推动产业结构、需求结构和就业结构不断优化。

扫下方二维码,轻松关注曼德企服

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。