个人转让二手房税收政策最新_个人转让二手房税收政策

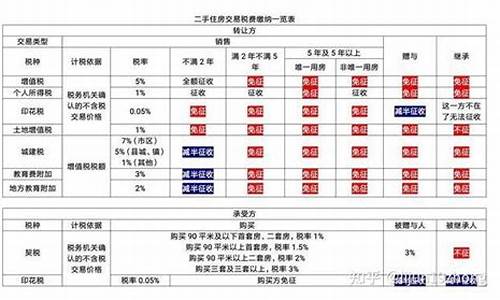

法律分析:(1)增值税:税率5.55%,由卖方缴纳,同时规定:

若是转让出售购买时间不足2年的非普通住宅,需按照全额征收增值税若是转让出售购买时间超过2年的非普通住宅或者转让出售购买时间不足2年的普通住宅,需按照两次交易差价征收增值税若是转让出售购买时间超过2年的普通住宅,则免征增值税如果所售房产是非住宅类如商铺、写字间或厂房等,则不论证是否过2年都需要全额征收增值税(2)个人所得税:税率交易总额1%或两次交易差的20%,由卖方缴纳。

征收有两个条件:家庭唯一住宅以及购买时间超过5年。

如果两个条件同时满足可以免交个人所得税任何一个条件不满足都必须缴纳个人所得税另外如果所售房产是非住宅类房产则不管什么情况都要缴纳个人所得税。

(3)印花税:税率1%,买卖双方各半,不过至今国家暂免征收。

(4)契税:基准税率3%,优惠税率1.5% 和1%,由买方缴纳,同时规定:

若买方是首次购买面积不足90平的普通住宅缴纳交易总额的1%若买方首次购买面积超过90平(包含90平)的普通住宅则缴纳交易总额的1.5%若买方购买的房产是非普通住宅或者是非住宅则缴纳交易总额的3%。

(5)测绘费:1.36元/平米,总额.36元/平米*实际测绘面积一般说来房改房都是需要测绘的,商品房如果原产权证上没有房管局的测绘章也是需要测绘的。

(6)二手房交易手续费总额:住宅6元/平米*实际测绘面积,非住宅10元/平米。

(7)登记费:工本费80元,共有权证:20元。

法律依据:《中华人民共和国税收征收管理法》

第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。

第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。

第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行律授权院规定的,依照院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。