二手房交易印花税谁交_二手房买卖印花税计税依据

1.二手房交易印花税怎么算

2.二手房交易需要交印花税吗?

印花税由纳税人按规定应税的比例和定额自行购买并粘贴印花税票,即完成纳税义务。证券交易印花税,是印花税的一部分,根据书立证券交易合同的金额对卖方计征,税率为1‰。经院批准,财政部决定从2008年9月19日起,对证券交易印花税政策进行调整,由现行双边征收改为单边征收,即只对卖出方(或继承、赠与A股、B股股权的出让方)征收证券(股票)交易印花税,对买入方(受让方)不再征税。税率仍保持1‰。

二手房交易印花税怎么算

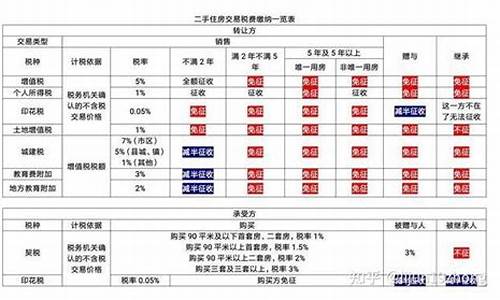

二手房交易税费是指在二手房交易中,税务部门向买卖双方征收的各类税费,包括:营业税、个人所得税、土地增值税、印花税、城市维护建设税、契税、教育费附加等。对居民个人转让普通住宅的,暂免征收土地增值税;印花税为房屋买卖成交价的0.05%;个人所得税的计税依据为以转让财产的收入额减除财产原值和合理费用后的余额为应纳税所得额,税率为20%;普通住宅的契税为2%,高档商品房契税为4%。

二手房交易过程中买方和卖方都需要承担的不同的税费,二手房交易中征收交易税的本意是为了限制买卖交易,抑制房地产产业过热。[1] 结果是增加了买房人的购房负担,也增加了国家的税收收入。实际交易中,卖家经常将税费转嫁到买家身上。

二手房交易需要交印花税吗?

法律主观:

二手房交易 需要 缴纳印花税 ,分别为产权转移书据印花税和权证印花税,权证印花税为5元/本,产权转移书据印花税为买卖双方各缴合同额的0.05%,根据相关文件,个人购买和销售住宅,免征产权转移书据印花税。

法律客观:《个人所得税法》

第三条

个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率;

(二)经营所得,适用百分之五至百分之三十五的超额累进税率;

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

《个人所得税专项附加扣除暂行办法》

第十四条

纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房为本人或者其配偶购买中国境内住房,发生的首套住房利息支出,在实际发生利息的年度,按照每月1000元的标准定额扣除,扣除期限最长不超过240个月。纳税人只能享受一次首套住房的利息扣除。本办法所称首套住房是指购买住房享受首套住房利率的住房。

个人购买住房后,由于经济因素需要再次对房屋进行销售,也就是二手房交易。买卖二手房时,要缴纳印花税吗?

二手房交易要不要缴纳印花税?

个人买卖二手房的时候是免征缴纳印花税的,根据规定,从2008年11月1日起,个人销售还有购买住房是免征印花税的,房价高涨,国家为了减轻个人住房交易的负担,因此发布这项规定。

但是用于房地产经营许可证的房地产企业销售房子就要缴纳印花税了。房地产商在预售商品房时,买卖双方签订的商品房销售合同或商品房预售合同,要按合同上所记载的金额乘以0.5‰的税率计算缴纳印花税,税目按照印花税中的产权转移书据项目,不是按照购销合同的税目,这点需要从事房地产行业的会计人员注意。房地产企业印花税如果贴花频繁的,可以向税务部门申请汇总按月缴纳印花税。这样可以简化税收的手续。

没有房地产经营许可证的单位销售自己的房产时签订的合同也要缴纳印花税,按照产权转移书据”税率0.5‰计算缴纳印花税。

需要缴纳印花税的凭证与缴纳方式

分别是合同或者具有合同性质的凭证、产权转移书据、营业账簿、权利和许可证照,还有其他经财政部确定征税的凭证。

印花税的缴纳方式有贴花法,汇总汇缴,核定征收三种。

贴花法:由纳税人根据税法规定,自行计算缴纳税额,并登录当地电子税务局申报缴纳印花税。

汇总汇缴:适合同一种类应纳税凭证,需频繁贴花的,可以向当地税务机关申请印花税汇总缴纳。

企业按照核定征收计算缴纳印花税:如果你的单位是核定征收印花税的,纳税期限是一个月,但是税额较小的,由税务机关确定是否改为一个季度。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。