二手房税率是多少_二手房交易税费明细表

法律主观:

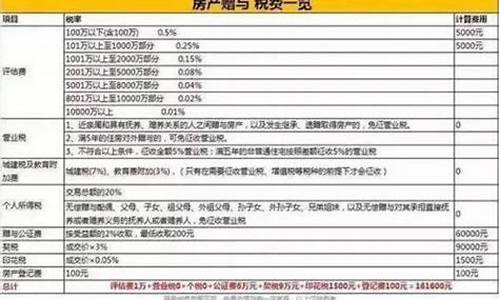

二手房 产 营业税税率 按照情况不同可以分为以下几种: 1、 房产证 未满5年的,并且面积在144㎡以上的需要缴纳总房价的5.6%; 2、房产证未满5年的,并且面积在144㎡以下的需要缴纳总房价的5.6%; 3、房产证满5年的,并且面积在144㎡以上的需要缴纳房产交易盈利部分的5.6%; 4、房产证满5年的,并且面积在144㎡以下的免交。 《中华人民共和国 城市房地产管理法 》第五条 房地产权利人应当遵守法律和行政 法规 ,依法纳税。房地产权利人的合法权益受法律保护,任何单位和个人不得侵犯。

法律客观:《增值税暂行条例》第二条 增值税税率 : (一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为17%。 (二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让 土地使用权 ,销售或者进口下列货物,税率为11%: 1.粮食等农产品、食用植物油、食用盐; 2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品; 3.图书、报纸、杂志、音像制品、电子出版物; 4.饲料、化肥、农药、农机、农膜; 5.院规定的其他货物。 (三)纳税人销售服务、无形资产,除本条第一项、第二项、第五项另有规定外,税率为6%。 (四)纳税人出口货物,税率为零;但是,院另有规定的除外。 (五)境内单位和个人跨境销售院规定范围内的服务、无形资产,税率为零。税率的调整,由院决定。

二手房个税是1%。

如果个人转让自用5年以上而且是家庭的唯一住宅的免征个人所得税。但是如果出售自有住房一年内再次买房的就不免征个人所得税。

第二套房的认证标准:

1、之前曾经利用购买过一套房,但是已结清,购房人又重新再买房算首套,但是如款未结清,就购买了房屋的算二套;

2、购房人个人名下有两套房的商业记录,一套已还清,另一套未还清,再认定为二套房以上;

3、购房人已婚,夫妻双方其中一方婚前买房使用商业,另一方婚前购房用的是公积金,婚后两人想要以夫妻名义共同的情况之下,若已还清,银行金融机构可根据借款人偿付能力、信用状况等具体因素灵活把握利率和首付比例,若未还清,算二套房以上,首付会增加,而且的利率也会上浮;

4、准备结婚但还没有领取结婚证的,一方名下有房产和房贷未还清,另一方没有任何房产和房贷记录,现在两人一起购买新房,登记两个人名字,没有记录的人申请,二人因共为产权人,从银行按揭买房算二套。

房贷抵扣个税规定如下:

1、纳税人本人或配偶单独或者共同使用商业银行或者住房公积金个人住房为本人或其配偶购买中国境内住房,发生的首套住房利息支出,在实际发生利息的年度,按照每月1000元的标准定额扣除,扣除期限最长不超过240个月;

2、纳税人只能享受一次首套住房的利息扣除。首套住房是指购买住房享受首套住房利率的住房;

3、经夫妻双方约定,可以选择由其中一方扣除,具体扣除方式在一个纳税年度内不能变更;

4、夫妻双方婚前分别购买住房发生的首套住房,其利息支出,婚后可以选择其中一套购买的住房,由购买方按扣除标准的100%扣除,也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

综上所述,二套房个税个税即个人所得税,现行税率:普通住宅按评估价的1%征收。税费多少,取决于房屋的评估价值。估价高,税费也高;估价低,反之亦低。

法律依据:

《中华人民共和国房产税暂行条例》第二条

房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。

前款列举的产权所有人、经营管理单位、承典人、房产代管人或者使用人,统称为纳税义务人(以下简称纳税人)。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。