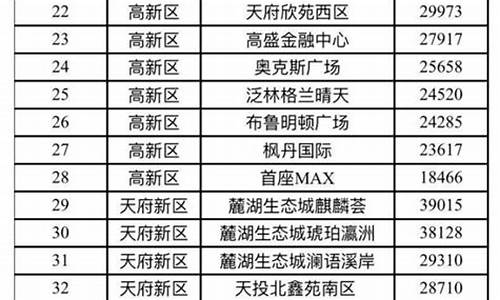

2020厦门二手房交易税率表_厦门市二手房交易税费

1.二手房交易税费90平米超五年的应该总计多少费用?

2.关于厦门市二手房交易税费

打开厦门税务APP,选择自然人业务,填写相关信息后点击“登录”-“办税”-“申报缴纳”,选择“存量房(二手房)交易税费缴纳”,有待缴纳记录以卡片列表显示,点击“支付”按钮,选择支付方式,跳转到第三方支付平台进行支付,支付完成后点击“历史缴纳”可查询已缴纳数据。

内容来源国家税务总局厦门市税务局,深空网整理发布。

二手房交易税费90平米超五年的应该总计多少费用?

市民在买卖二手房时要做两件事:一是申报存量房交易信息。市民在权籍登记中心 “厦门存量房网上交易系统”备案时,应按照房产类型 (住宅、商业、写字楼、车库和工业)选择填报 《厦门市存量房交易信息集表》。凡涉及存量房交易税收减免的,还应当同时填报 《存量房交易税收减免申请核批表》。如遇到不需要网上备案存量房交易合同的,则要到窗口填报上述两表。

需要提醒市民的是,两表填写要真实、准确,如有虚内容,应承担相应的法律责任。

二是市民在办理二手房交易申报时,应当提供7份涉税资料。(1)《厦门市存量房交易信息集表》。(2)《厦门市存量房交易税收减免申请核批表》。《厦门市存量房交易信息集表》和《厦门市存量房交易税收减免申请核批表》由纳税人自行打印,交易双方同时签字盖章。(3)存量房买卖合同复印件。(4)纳税人明。(5)卖方房产的购入合同(须经权籍登记中心备案)或合法或其他可以证明其购入成本的证明。(6)与减免税有关的书面资料。(7)单位转让存量房的,在向权籍登记中心申报交易前应向其主管税务机关申报土地增值税,并将土地增值税完税凭证复印件或《厦门市土地增值税纳税申报表(转让旧房及建筑物的纳税人适用)》复印件(零申报时提供)在申报交易时一并提交。

如果买卖双方合同签订交易价低于计税评估价的,应先到办理二手房交易手续的税务机关驻征点确认《厦门市存量房交易计税评估结果告知书》。

如果经主管税务机关现场告知、解释后仍不接受的,市民应当填写《厦门市存量房交易计税评估复核申请书》,并提供与房屋成交价格有关的书面材料,向税务机关申请复核。税务机关复核后应出具复核结果通知纳税人,并据此计算相关应纳税费。

如果对复核结果仍有异议,根据规定,纳税人可在依照税务机关确定的计税依据计算缴纳税费或者提供相应的纳税担保被税务机关确认之日起60日内依法向市地税局提出行政复议;对行政复议决定不服的,可以依法向人民法院起诉。

关于厦门市二手房交易税费

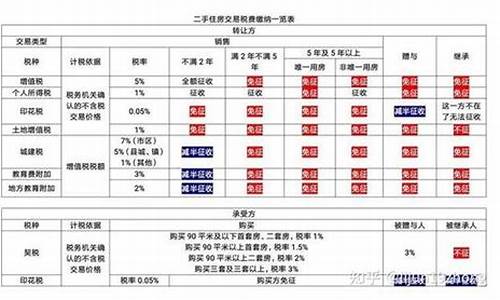

您好!营业税:个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的住房对外销售的,免征营业税。

营业税附加:

计征依据:以应纳营业税额为计税(费)依据,适用税(费)率如下:

1、城市维护建设税按市区7%,县城、镇5%,不在市区、县城或镇的,税率为1%计征。

2、教育费附加按3%的征收率计征。

3、地方教育附加按2%的征收率计征。

个人所得税:对通过税收征管房屋、登记等历史信息能核实房屋原值、装修费用、利息等可扣除费用的,依法严格按照转让所得的20%计征;不能核实原值的,按交易总额的1.5%计征。个人出售住房,虽有增值的,但只要产权人住满5年以上,且是唯一家庭生活用房,产权人须提出申请,经审核符合上述条件可直接予以免征个人所得税。

“家庭唯一生活用房”是指在同一省、自治区、直辖市范围内纳税人(有配偶的为夫妻双方)仅拥有一套住房(转让前五年都是唯一)。厦门市房地产交易权籍登记中心在受理已婚纳税人提交的相关资料时,同时审核夫妻双方的产权情况,如果户籍在福建省内其他地市的,应要求当事人补充提供户籍所在地房管部门出具的无房产证明,否则不予按“个人转让自用5年以上家庭唯一生活用房取得的所得”免征个人所得税;对福建省外户籍的产权个人,权籍登记中心在审核其(有配偶的为夫妻双方)交易的房产是否为在厦门市自用5年以上的家庭唯一生活用房基础上,将要求当事人出具在福建省内其他地区未拥有房屋产权的书面声明,否则不予按“个人转让自用5年以上家庭唯一生活用房取得的所得”免征个人所得税。

印花税:售购房双方以合同记载金额为计税依据,按“产权转移书据”税目及万分之五的税率计征。

拍卖房税费约为拍卖成交价的10%(卖方:个人所得税3%(房产证大于5年的免)、营业税5.5%(房产证大于5年的免),买方:契税1.5%,其它过户税费约数百,以上税点均按小于144平方米的普通住宅计算)。

房产证过五年也不用交个人所得税及营业税,只需交契税1.5%,其它过户税费约数百。即总共1.8%左右。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。