二手房交易税费2024计算器_二手房交易税费2020

1.2020年二手房个人所得税

2.成都二手房增值税新政策2020

我们都知道,长沙已经跃身成为我国一线城市,但它的房价控制的一直比较好,但其中房产交易可一直没有听过,无论是新房还是二手房。而在二手房买卖过程中是需要缴纳相关的税收,你知道在长沙购买经济适用二手房交易要交哪些税吗?

2020长沙经适二手房交易税费计算标准

1卖方需缴纳的税费

(1)土地出让金:从11月1日起,长沙市取消经适房需满5年才能上市的“门槛”。凡按原经适房购房款的8%补交土地出让金的,即可上市交易。

(2)个人所得税:转让5年以上(含5年)且是家庭唯一生活用房的,免征个人所得税;转让5年以上(含5年)并非家庭唯一生活用房的,按成交价的2%缴纳个人所得税;转让未满5年的房屋,无论是否是家庭唯一生活用房,都需按成交价的2%缴纳个人所得税。

(3)交易费:按3元/平方米缴纳。

2买方需缴纳的税费

(1)契税:购买面积在90平方米以下的普通住房,且该住房属于家庭唯一住房的,按房屋成交价的1%征收契税;购买面积在90平方米以上的普通住房,且该住房属于家庭唯一住房的,按房屋成交价的1.5%征收契税;购买面积在144平方米以上的非普通住房,不论是否属于家庭唯一住房,均按成交价的3%征收契税;对购买普通住房,但家庭还拥有多套住房的购房家庭,同样按成交价的3%征收契税。

(2)登记费:80元。

(3)交易费:按3元/平方米缴交。

希望以上回答对大家有所帮助,具体情况以实际收费为准。

2020年二手房个人所得税

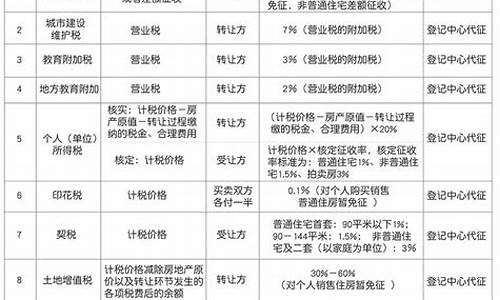

房子满两年的话购房者是可以节省增值税的,所以很多人会选择满两年的二手房,这个满两年是从房屋首次过户并缴纳契税的时间开始算起的。房产证满2年,144平方以下的普通住宅房产免征营业税。二手房税费明细表如下:1.契税首套房或者二套房,房屋面积≤90平,契税为1%首套房房屋面积>90平,契税为1.5%二套房房屋面积>90平,契税为3%北上广深:首套房契税政策同上;契税;90平方米以下首次购房的按1%缴纳;90—140平方米按房价1.5%缴纳;140平方米以上按房价3%缴纳买方承担(二套房按3%收取);注意,二手房的契税,大多数情况下,是按照房屋的评估价来计算的,而非房屋的成交价格。2.增值税及附加税购买二手房,需要缴纳增值税。增值税及其附加税的税率为5.6%,满2年可以免征增值税,满2年是指房产证或契税完税证从出证时间开始计算,到房屋出售时,时间满2年或超过2年。3.中介费在二手房交易过程中,中介为买方提供了服务,因此要收取一定的服务费。一般为房屋成交价格的1%-3%。注意了,中介费是可以砍价的,具体砍价多少,就要看个人与中介人员的沟通、谈判情况了。4.担保费房贷担保费指银行一般为了规避房贷风险,需要借款人提供专业的担保公司,由他们为你提供担保所支付的费用。暂没有收费标准,几百几千都由中介开。5.个人所得税一般征收房屋价款的1%,或者两次交易差额的20%.满五唯一的房子,免征个税。即该房屋为出售人的唯一住房,且不动产证满了五年,则可以免征个税。6.交易手续费按照房屋的面积来征收,住宅一般为4-6元/平方米。7.印花税住宅免征。8.其它权证印花税5元/户;权证登记费,住宅80元/套,非住宅550元/套。

法律依据

《关于调整个人住房转让营业税政策的通知》一、个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买2年以上(含2年)的普通住房对外销售的,免征营业税。

成都二手房增值税新政策2020

2020年二手房个人所得税

1、2020年二手房个人所得税的征收标准如下:

应纳个人所得税=计税价格×1%(或1.5%、3%),我市个人住房转让个人所得税核定征收率标准为:普通住房1%,非普通住房或非住宅类房产为1.5%,拍卖房产为3%。对于个人转让自用2年以上、并且是家庭住宅,免征个人所得税。

2、2020年二手房个人所得税实际操作中是买方出税,卖方以抬高房价的方法将税费转移给买方!国五条细则住房将视情况减免20%个税。2017年1日,院下发“国五条”细则,要求依法严格对个人转让住房所得征收20%个人所得税。

3、由于统一征收20%个税将大幅增加二手房交易成本,地方在落实政策中,如果实行“一刀切”无疑会伤害到刚性需求。尤其是像北京这样的一线城市,中心城区几乎很少有新项目入市,即使有,销售单价往往很高,普通人根本无力承担。因此,二手房已经成为北京等一线城市房地产交易的主力,地方如何落实细则也成为各方关注的焦点。

以上就是关于卖房个税的相关内容,希望能对大家有帮助!

法律分析:成都将优先确保保障性住房用地供应,住宅用地占经营性用地的比重不低于60%,供需紧张区域不低于70%。提高公证摇号中棚改、无房居民家庭优先的比例,棚改优先最低比例由10%提高到20%,无房居民家庭优先最低比例由棚改优先后剩余房源的50%提高到60%。发挥税收调节作用,个人住房转让增值税征免年限由2年调整到5年。

法律依据:《中华人民共和国税收征收管理法》

第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。

第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。

第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权院规定的,依照院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。