厦门二手房交易税费一览表_厦门二手房交易税费一览表最新

1.厦门二手房过户税费如何计算?

2.厦门二手房交易费用

3.厦门二手房税费如何计算

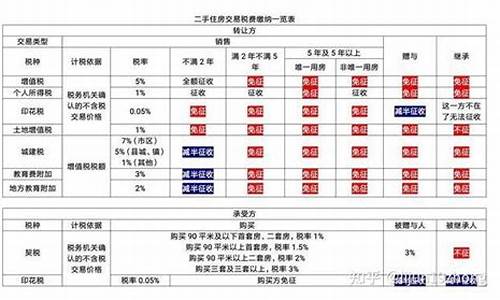

厦门二手房交易税费新政策如下:

1、契税:住房的标准是按房屋总价的1%至3%缴纳契税,具体比例应根据国家有关政策,如购房面积、是否首次购房、单价等因素来确定契税,非住房类的房屋按3%税收来支付。房屋面积在90平米以下按1%税率征收,要是在90至140平米按1.5%缴纳,在面积为140平米以上按3%交纳税费;

2、营业税:营业税由城市维护建设税和教育附加费,以及地方教育附加税和销售营业税来组成,缴纳税率为5.6%。营业税在普通住房满2年(2年以上)免征,如下:

(1)房产证不足2年且面积在140平方米以上,需交纳总房价为5.6%;

(2)房产证不足2年且面积在140平方米以下,需交纳差额为5.6%;

(3)房产证满2年且面积在140平方米以上,需缴纳房产交易利润为5.6%;

(4)房产证满2年且面积在140平方米以下,就免交营业税。

3、个人所得税:房屋核定征收方式在个人所得税等于计税价格乘以1%(或1.5%、3%),我市个人所得税征收核定个人住房转让标准,普通住房为1%、非普通住房和非住宅类房产为1.5%,拍卖房产为3%。如果个人转让超过2年且是家庭唯一住房,免征此税;

4、印花税:印花税是对合同、合同性质的凭证、产权转让、许可证等,要经过财政部决定征税的其他税费。对买家,印花税是税率为0.05%,即买方应纳税额为计税价格乘以0.05%,印花税由纳税人支付的方式。个人销售或购买房屋的暂免印花税。两级转让登记的只收取买方0.05%的费用;

5、土地增值税:非住宅个人转让的为“核定征收方式”由登记中心代征,其余由纳税人向房地产所在地主管税务机关支付。付款或核实程序完成后,登记中心代证,对个人销售住房免征土地增值税。土地增值税征收公式是计税价格乘以核定征收率。本市土地增值税按征收标准核定:写字楼、商铺为10%,其他非住宅房产为5%

6、登记费:买家在买房交易中,登记费是个人住房登记收费标准为每件80元,非住宅房屋登记标准为每件550元。房屋登记费有“房屋所有权证”和“土地使用权证”;

7、房地产交易手续费:商品房的交易费为每平方米3元征收,由出让方负责。如经济适用房的房地产交易费减半来缴纳,由买方负责。而其他的房地产交易费用为每平方米6元征收,由双方各支付50%;

8、佣金、评估费:买家需要缴纳佣金费和贴花,佣金子啊成交价乘以3%,双方各付一半。评估费在100万以下征收0.5%,以上为0.25%征收费用。

法律依据:

《中华人民共和国税收征收管理法》第八条

纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。

纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当依法为纳税人、扣缴义务人的情况保密。

纳税人依法享有申请减税、免税、退税的权利。

纳税人、扣缴义务人对税务机关所作出的决定,享有陈述权、申辩权;依法享有申请行政复议、提起行政诉讼、请求国家赔偿等权利。

纳税人、扣缴义务人有权控告和检举税务机关、税务人员的违法违纪行为。

厦门二手房过户税费如何计算?

满二手房不交什么税,但若是交易的话需要交纳:

1、测绘费1.36元/平方,买方;

2、评估费0.5%(评估额,允许浮动);

3、契税评估额1%-3%(90平方内首次1%,90平方~144平方首次1.5%,144平方以上或非首次3%))买方;

4、所得税1%--差额20%(唯一普通住房免),卖方;

5、交易费6/平方,买方;

6、工本费80元,买方(工本印花税5元);

厦门二手房交易费用

厦门二手房交易税费的计算是:3—5%的契税;20%的个人所得税;1‰的印花税;5.55%的营业税、城建税、教育附加、地方教育附加税;6元/平方米的房屋交易手续费以及80元的房屋产权登记费。

法律依据

《房产税暂行条例》第三条

房产税依照房产原值一次减除10%至30%后的余值计算缴纳。具体减除幅度,由省、自治区、直辖市人民规定。没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。房产出租的,以房产租金收入为房产税的计税依据。

《个人所得税法》第三条

个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率;

(二)经营所得,适用百分之五至百分之三十五的超额累进税率;

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

《契税暂行条例》第三条

契税税率为3—5%。契税的适用税率,由省、自治区、直辖市人民在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

厦门二手房税费如何计算

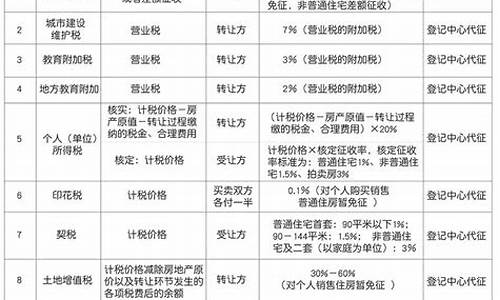

税费参考如下:

查档20元

公证费成交价*0.3%

营业税:成交价*5.6%

1、普通住宅满5年(含5年)免征。

2、普通住宅未满5年,全额征收。

3、非普通住宅满5年,差额征收。

4、非普通住宅未满5年,全征

个人所得税:成交价*1%

1、普通住宅满5年(含5年),且为卖方家庭唯一住房,免征。

2、非住宅(无年限制)按成交价的1%征收。

3、转让受赠住房一律按差额的20%征收。

4、直系赠与,看老证,满5年免征。

契税:

1、成交价*1%,90平方米以下的普通住宅,若买方不是唯一住房的按成交价3%征收。

2、成交价*1.5%,90平方米以上,144平方米以下普通住宅,若查实买方不是唯一住房的按成交价3%征收。

3、成交价*3%,(144平米以上含144平米)

土地收益金:

成交价*0.5%,房改房征收。

土地增值税:

1、成交价*1%,住宅免征。

2、非住宅,全征(无年限制)、 “增值额”*30%征收。

印花税:成交价*0.05%

1、住宅类,暂免。

2、赠与,非住宅,征收(双方各0.05%)。

转让手续费:

1、面积*2.5元/平方米,已购公房(房改房、直管公房、安居房、经济适用房、集资建房)。

2、面积*6元/平方米,商品房。

3、面积*8元/平方米,别墅及非住宅。

产权转移登记费:

1、80元/本,住宅及配套车库

2、550元/本,非住宅及不配套车库。

3、10元/本,共有权证。

贴花税:5元/件。

比如房价40万剩5.6%=22400.00元这样计算。

1。非普通住宅139_以上(不包含139_)不满五年契税:3%个税:1%营业税:5.6%满五年契税:3%个税:1%(业主唯一住宅减免)营业税:5.6%(差额)

2。普通住宅:139_以下(含139_)不满五年契税:3%(客户首套住房1.5%,小于(含90_)90_1%)个税:1%营业税:5.6%满五年契税:3%(客户首套住房1.5%,小于(含90_)90_1%)个税:1%(业主唯一住宅减免)营业税:无

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。