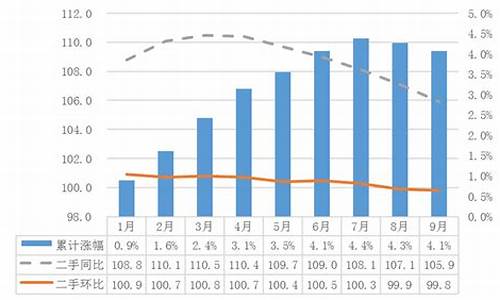

二手房交易税费新规定是多少_二手房交易税税率是多少

1.二手房都有哪些税费

2.二手房过户税费新规2023规定

在大连市,二手房交易中涉及到的税费主要包括契税、个人所得税和房屋维修基金。其中,契税按照房屋总价的1.5%~3%不等计算,个人所得税则按照差价的20%计算。房屋维修基金由卖方向买方收取,金额为房屋总价的0.5%。

二手房交易中所涉及的税费比较复杂,因具体情况而异。在大连市,二手房交易中涉及到的主要税费如下:1. 契税:契税是指在房屋买卖过程中产生的税费,按照房屋总价的1.5%~3%不等计算。具体计算方式为:房屋买卖价格×契税税率。2. 个人所得税:二手房的卖方需要缴纳个人所得税,其计算方式为差价的20%。即:个人所得税=(买家购房价-卖家购房价)×20%。3. 房屋维修基金:房屋维修基金是由卖方向买方收取的,金额为房屋总价的0.5%。具体计算方式为:房屋总价×0.5%。值得注意的是,以上税费仅为二手房交易中可能出现的一部分,实际情况还需根据当地政策和法规做出具体计算。

二手房交易是否需要缴纳增值税?在二手房交易中,如果卖方是个人,且已经有一定的持有时间,那么就不需要缴纳增值税;如果卖方是企业或个人,但是持有时间较短,那么就需要按照增值税税率缴纳增值税。

二手房交易中的涉税费用比较复杂,具体计算方式需要根据当地政策和法规做出具体计算。在进行二手房交易前,卖方和买方应该了解相关税费规定,并妥善安排缴纳,以免因税费问题影响交易顺利进行。

法律依据:

《中华人民共和国契税暂行条例》第三条 契税税率为3—5%。契税的适用税率,由省、自治区、直辖市人民在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

二手房都有哪些税费

在二手房的交易过程中,买卖双方都需要根据国家制定的税费规定来缴纳税费,房屋交易情况不同的话,缴纳的税费种类和金额都会有所不同,那么二手房交易税费规定是怎样的呢?下面一起来看看本文把。

二手房交易税费规定是怎样的

1、契税

(1)契税一般都是由买房人负责缴纳的。一般情况下,住宅类的房屋都需要根据房屋总买房款的1%到3%的比例来进行缴纳,具体的缴纳比例应该根据国家的相关政策来进行决定,而买房人的买房时间、买房单价、房屋面积、是否第一次购买等因素都会影响到契税的具体缴纳比例。若被交易的房屋是属于非住宅类房屋的话,则需要根据3%的比例来缴纳契税。

(2)若房屋是属于住宅类房屋,而该房屋是属于该买房人及其家庭成员(包括买房人子女、配偶)名下唯一的住房的话,那么就只需要缴纳一半的契税。若房屋面积是在90平以内,并且房屋是属于家庭的唯一住房的话,那么就需要根据1%的比例来缴纳契税。

(3)若房屋面积是在90平到144平之间的话,并且房屋是属于家庭的唯一住房的话,那么就需要根据1.5%的比例来缴纳契税。若房屋面积是在144平以上,并且房屋是属于家庭的唯一住房的话,那么就需要根据3%的比例来缴纳契税。若房屋并不是买房人及其家庭成员名下唯一的住房的话,那么不管房屋面积是多少,买房人都需要根据3%的比例来缴纳契税。

2、营业税

营业税一般都是由买房人负责缴纳的,一般都是根据5.6%的比例来进行缴纳的。营业税主要包括了城市维护建设税、教育费附加、地方教育附加、销售营业税。如买房人所购住宅类房屋已经超过两年及以上的话,那么在对外进行销售的时候,可以不需要缴纳营业税。

3、个税

个人所得税一般都是由买房人负责缴纳的。若房屋是属于住宅类房屋的话,则需要根据1%的比例来进行缴纳。若房屋是属于非住宅类房屋的话,则需要根据1.5%的比例来进行缴纳。若房屋是属于拍卖房的话,则需要根据3%的比例来进行缴纳。若买房人所购的住宅类房屋已经自用了五年以上,并且房屋是买房人及其家庭成员名下唯一的住房的话,那么就可以不需要缴纳个人所得税。

4、印花税

印花税一般都是由买房人和卖房人各自根据0.05%的比例进行缴纳的,而房屋若是属于住宅类房屋的话,则暂时不需要缴纳印花税。

5、土地增值税

若房屋是属于住宅类房屋的话,则暂时不需要缴纳土地增值税。若房屋是属于商铺、写字楼、酒店的话,则需要根据10%的比例缴纳土地增值税。若房屋是属于非住宅类房产的话,则需要根据5%的比例缴纳土地增值税。

6、登记费

若房屋是属于住宅类房屋的话,那么就需要缴纳80元/本的个人住房登记费。若房屋是属于非住宅类房屋的话,那么就需要缴纳550元/本的个人住房登记费。

7、房地产交易手续费

若房屋是属于新建商品房的话,那么就需要根据3元/平方米的标准来缴纳房产交易手续费,并且是由卖房人承担。若房屋是属于经济适用房的话,那么就只需要缴纳一半的房地产交易手续费,并且是由买房人承担。其他情况的房屋则需要根据6元/平方米的标准来缴纳房产交易手续费,并且是由买卖双方各自承担50%。

以上就是关于二手房交易税费规定是怎样的详细介绍,希望可以帮助到那些想要购买二手房的朋友。购买二手房的时候,应该了解清楚自己所需缴纳的税费,税费缴纳完毕以后,才可以去办理房屋过户手续。

二手房过户税费新规2023规定

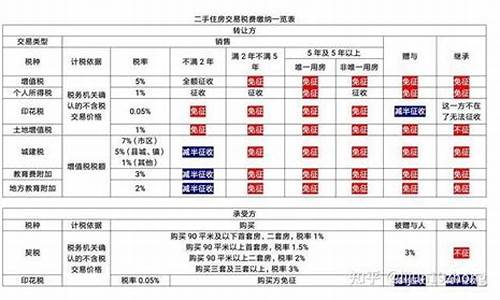

二手房需要缴纳的税费项目较多,契税、土地增值税、城建税、个人所得税、中介费、印花税、交易手续费、权证登记费、评估费、教育附加税、地方附加税等费用。主要的二手房税费有:1、契税首套房:面积≤90平,契税税率为1%;面积>90平,契税税率为1.5%;二套房:面积≤90平,契税税率为1%;面积>90平,契税税率为2%。2、增值税及其附加税不动产证未满2年:增值税及其附加税税率为5.6%(增值税税率为5%);不动产证满2年:免征增值税。3、个人所得税个人在出售房屋时,需要缴纳个人所得税。税率为计税价格的1%或者房子当初买入价与现在卖出价差额的20%。满五唯一的房子,可以免征个税,即要免征个税,需要同时满足不动产证满5年且是出售人唯一房产等2个条件。4、印花税印花税包括交易印花税和权证印花税,交易印花税为交易额的万分之五,权证印花税为5元/本。

法律主观:

二手房过户 税费如下: 一、 二手房交易 税费之“税” 1、二手房交易税费—— 个人所得税 纳税人:卖方 政策:根据 个人所得税法 的规定,个人出售自有住房取得的所得应按照“财产转让所得”项目征收个人所得税,税率为交易总额的1%或两次交易差额的20%。如果同时满足家庭唯一住宅、购买时间超过5年,则可以免交个人所得税,任何一个条件不满足都必须缴纳个人所得税。如果所售房产是非住宅类房产则不管什么情况都要缴纳个人所得税。 普通住宅未满5年或非家庭唯一住房,个人所得税计算公式:(售房收入- 购房 总额-本次缴纳营业税-原始 契税 -合同价×1%)×20%;或用另一种计算公式:地税局评估价或网签价(取价高者)×1% 注:纳税人在地税系统中未能查询到原值,不能正确计算应纳税额的,应取核定征收,购房个人所得税税率暂定为计税价格的1%。 2、二手房交易税费——营业税 纳税人:卖方 政策:根据规定,营业税的税率为5.6%。转让出售购买时间不足2年的非普通住宅按照全额征收营业税,转让出售购买时间超过2的非普通住宅或者转让出售购买时间不足2年的普通住宅按照两次交易差价征收营业税,转让出售购买时间超过2年的普通住宅免征营业税。如所售房产是非住宅类,如商铺、写字间或厂房等,则不论是否过2年都需要全额征收营业税。 普通住宅营业税计算公式:( 房产证 满2年或契税完税证满2年)——免征营业税,不足2年——地税局评估价或网签价(取价高者)×5.6%; 非普通住宅营业税计算公式:提供——[地税局评估价或网签价(取价高者)-上手价]×5.6%,不提供——地税局评估价或网签价(取价高者)-上手价×5.6%; 别墅营业税计算公式:满2年——[地税局评估价或网签价(取价高者)-价]×5.6%,不足2年——地税局评估价或网签价(取价高者)×5.6%; 注:购买时间是否满2年首先看产权证,其次看契税,再次看票据。这三种证件按照时间早的计算,一般地说票据早于契税,契税早于产权证。 3、二手房交易税费——契税 纳税人:买方 政策:按规定契税应由买方缴纳。契税应纳税额根据房屋成交价格和税率计算征收。税率具体规定为:个人购买非普通住房的,按4%税率征收。个人首次购买自用普通住房和经济适用住房的,面积大于90平方米、小于140平方米按3%税率减半征收;大于140平方米的,按3%征收;个人首次购买90平方米及以下普通住房的,按1%税率征收。名下已有住房,再次购买按照3%征收。 契税计算公式:地税局评估价或网签价(取价高者)×税率(1%~4%) 普通住宅契税计算公式: 90平米以下——首套1%,二套3%;90-140平米——首套1.5%,二套3%; 非普通住宅契税计算公式:3%,别墅契税计算方法:4%; 注:首次购买和普通住宅同时具备才可以享受优惠 4、二手房交易税费—— 印花税 纳税人:买卖双方 政策:所签订的 房地产买卖合同 ,属于“产权转移书据”征税项目,按合同所载金额万分之五计税贴花。房地产证按件贴花5元。 非住宅:交易印花税——地税局评估价或网签价(取价高者)×0.0005%,权证印花税——5元/本; 住宅(含普通、非普通):交易印花税——免征,权证印花税——5元/本

法律客观:《中华人民共和国契税法》

第一条

在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本法规定缴纳契税。

《中华人民共和国契税法》

第三条

契税税率为百分之三至百分之五。

契税的具体适用税率,由省、自治区、直辖市人民在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和院备案。

省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。