二手房出售个人所得税_二手房出售个人所得税交多少

1.个人二手房交易需要缴纳的税

法律主观:

二手房 个人所得税 1%,如果房产证满5年且是业主唯一住房可减免。 二手房过户 是根据地税指导价收取,按照以下比例: 90平以下,契税1%,90平以上,契税1.5%; 增值税约4.76%,证过2年可减免; 个人所得税1%,证过5年且是业主唯一住房可减免; 以上是首套房,二套房面积90平以下,契税仍然1%,90平以上2%,其他一样;三套房及以上,契税按照3%收取。 二手房过户需要买卖双方携带、户口本、结婚证、房产证、 土地使用证 或不动产证原件及复印件到房管局 签订买卖合同 ,然后到地税缴纳契税,最后在 不动产登记 中心完成过户。

法律客观:《中华人民共和国契税暂行条例》第三条契税税率为3-5%。 契税的适用税率,由省、自治区、直辖市人民在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。 《中华人民共和国契税暂行条例》第六条有下列情形之一的,减征或者免征契税: (一)国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征; (二)城镇职工按规定第一次购买公有住房的,免征; (三)因不可抗力灭失住房而重新购买住房的,酌情准予减征或者免征; (四)财政部规定的其他减征、免征契税的项目。 财政部、国家税务总局、住房城乡建设部《关于调整房地产交易环节契税营业税优惠政策的通知》财税〔2016〕23号文 一、关于契税政策 (一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按 1.5%的税率征收契税。 (二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。 家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。 三、关于实施范围 北京市、上海市、广州市、深圳市暂不实施本通知第一条第二项契税优惠政策及第二条营业税优惠政策,上述城市个人住房转让营业税政策仍按照《财政部国家税务总局关于调整个人住房转让营业税政策的通知》(财税〔2015〕39号)执行。

个人二手房交易需要缴纳的税

法律主观:

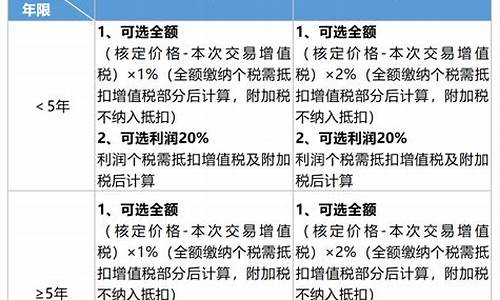

1、如果纳税人(卖方)不能在地税系统中查到房屋原值,也不能提供房屋原值等费用, 个人所得税 计算方法为:个人所得税=计税价格×1%。举个例子:卖家不满五或不唯一的住房出售价为100万售。全额的1%。那么,买房者需要缴纳的个人所得税为:100×1%=1万元。 2、如果纳税人(卖方)能在地税系统中查到房屋原值,或能提供房屋原值等费用,那么 个人所得税计算方法 为:个人所得税=(计税价格-房屋原值-原契税-本次缴纳税等合理费用)×20%。举个例子:卖方出卖不满五唯一的房子,计税价格为100万,原值、原契税以及相关税费合计70万元。那么,买房者需要缴纳的个人所得税为:(100-70)×20%=6万元。

法律客观:《个人所得税法》第一条 在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。 第二条 下列各项个人所得,应当缴纳个人所得税: (一)工资、薪金所得; (二)劳务报酬所得; (三)稿酬所得; (四)特许权使用费所得; (五)经营所得; (六)利息、股息、红利所得; (七)财产租赁所得; (八)财产转让所得; (九)偶然所得。

法律客观:

二手房交易如何缴纳个人所得税?按照《个人所得税法》规定,个人出售自有住房取得的所得,应按“财产转让所得”项目计征个人所得税,税率为20%。。同时,为促进我国居民住宅市场的健康发展,规范征纳行为,财政部、国家税务总局、建设部于1999年12月2日就个人出售住房所得如何征收个人所得税的有关问题又作出了明确规定,具体分三种情况征税:1、个人出售除公有住房以外的其他自有住房,其应纳税所得额按照个人所得税法的有关规定确定。即按照转让财产的收入额减除财产原值和合理费用后的余额缴纳20%的个人所得税,合理费用指卖出财产时支付的有关费用。2、个人出售已购公有住房,其应纳税所得额为个人出售公有住房的销售价,减除住房面积标准的经济适用住房价款、原支付超过住房面积标准的房价款、向财政或原产权单位缴纳的所得收益以及税法规定的合理费用后的余额。3、职工出售以成本价(或标准价)出资的集资合作建房、安居工程住房、经济适用住房以及拆迁安置住房,比照已购公有住房确定应纳税所得额。二手房交易中缴纳个人所得税有哪些优惠政策?根据我国税收法律法规,在二手房交易中的个人所得税缴纳上有一些优惠政策的规定,主要有以下两个方面:1、对个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,免征个人所得税。2、对出售自有住房并拟在现住房出售1年内按市场价重新购房的纳税人,其出售住房应缴纳的个人所得税。具体方式是:先以纳税保证金形式向主管税务机关缴纳,购房金额大于或等于原住房销售额的,全部退还纳税保证金,购房金额小于原住房销售额的,按照购房金额占原住房销售额的比例退还纳税保证金,余额作为个人所得税缴入国库。以上是对二手房交易如何缴纳个人所得税以及有哪些优惠政策的简要介绍。二手房交易中个人所得税的缴纳问题,我国税收法律法规规定得很详细,除此之外,还规定了两种优惠政策,以规范我国二手房交易市场中的税收秩序。当然,有必要提醒大家的是,即便法律规定得很详细,但是对于普通老百姓来说,一般也不会对此有清楚了解。因此,如果涉及到缴纳税收的问题,除了要咨询有关税务机关外,还应着重注意与交易对方关于税收缴纳的约定,必要的时候要咨询房地产律师,他们的建议或专业意见可能会帮助大家有效避税。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。