二手房卖方个人所得税计算方法_二手房卖方个人所得税如何计算

1.二手房过户个人所得税是按照1%还是20%

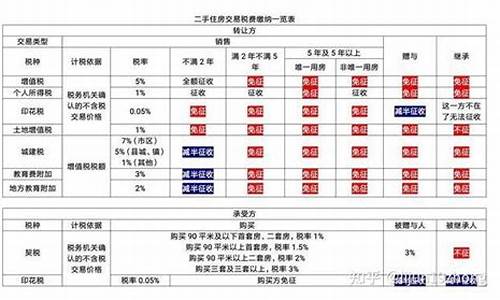

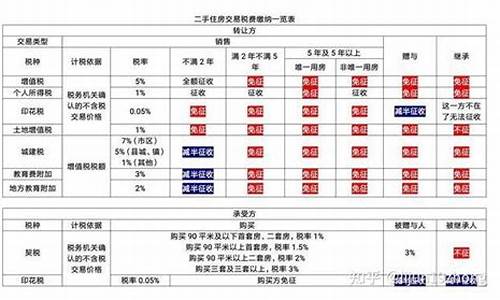

二手房房产个税征收买方1.36元/平方的测绘费;0.5%(评估额,允许浮动)的评估费;90平内1%、90平~140平内1.5%,超过140平或非首次3%的契税;80元的工本费(工本印花税5元);1%的土地收益金。以及卖方5.6%的营业税;全额1%的所得税。6/平方的交易费由双方共同缴纳。

法律依据

《中华人民共和国房产税暂行条例》第三条

房产税依照房产原值一次减除10%至30%后的余值计算缴纳。具体减除幅度,由省,自治区,直辖市人民规定。没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。房产出租的,以房产租金收入为房产税的计税依据。

第四条

房产税的税率,依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%。

温馨提示

以上回答,仅为当前信息结合本人对法律的理解做出,请您谨慎进行参考!

如果您对该问题仍有疑问,建议您整理相关信息,同专业人士进行详细沟通。

二手房过户个人所得税是按照1%还是20%

房屋个人所得税是指房产交易过程中由税务机关征收的个人所得税,简称个税。一般存在于二手房交易过程中由卖方个人缴纳的利得税,新房卖方是开发商不存在销售环节的个人所得税。

房屋的个人所得税计算公式是:(计税价格-原值-契税-相关税费-合理费用)20%,即为交易总额减去房产登记价格之间的差额再乘以20%。

哪些情况可以免征个人所得税?

1、满五少有免征个税

满五少有是指所购房源必须符合两个条件,满五是指房屋产权人拥有房屋的时间等于或超过5年;少有则意味房主以家庭为单位所有家庭成员名下在该省份内,登记在房产局系统里的有且只有这一套房子。

具体的判定标准:

(1)商品房、经适房两种房产以契税填发的日期或者房产证登记的日期为准;

(2)已购的公房只需满足三个条件中的一个即可:据房产证填发日期满五年;据原始购房合同签署日期满五年;据第1笔购房房款的收据日期满五年。

2、继承房产免征个税

对于依法取得房屋产权的法定继承人、遗嘱继承人,继承所得房产是可以免征个人所得税的。但是如果继承房产后出售,则需要按照房产证的时间界定是否满五少有来决定征收个人所得税。

3、直系亲属赠予房产免征个税

将房产无偿赠与直系亲属(父母、配偶、子女),免征增值税和个人所得税。

4、离婚析产所得房产免征个税

对离婚房产分割,如果一方放弃房屋归另一方所有,属于将房屋产权无偿赠与配偶不征个人所得税。

二手房个税是20%。按照规定,个人出售自有房屋取得的收入,按照“财产转让所得”项目计算征收,税率为20%。 个人出售除公共住房以外的其他自有住房的,按照个人所得税法的有关规定确定应纳税所得额,即按照之后的余额缴纳个人所得税的20%。 从财产转让所得中扣除财产原值和合理费用。 ,其中合理费用是指出售房产时支付的相关费用。

20%二手房交易个人所得税是20%,个人出售自有住房取得的所得,应按财产转让所得项目计征个人所得税,税率为20%个人所得税是调整征税机关与自然人之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

包括商品房允许上市交易的二手公房房改房解困房拆迁房自建房经济适用房限价房二手房个人所得税如何计算从2012年1月1日起,北京市正式运行二手房交易价格网内评估,只需录入二手房基本信息即可完成相关纳税。

二手房个税的征收标准,主要依据地税局是否可以核实到本次交易房屋的原值当初购房价格,以契税票金额为准,如果可以核实出原值,个税按照差额的20%征收,如果核实不出原值,个税按照全额的1%征收1普通住宅2年之内。

二手房征收20%个税, 是卖房的交的二手房买卖中需要缴纳的税费由1契税符合住宅小区建筑容积率在10含以上单套建筑面积在140含平方米以下在120平方米基础上上浮167%实际成交价低于同级别土地。

元的,应以全额按偶然所得项目计税截止至2019年8月21日的税率为20%居民纳税义务人负有完全。

正常情况下在二手房转让的过程中,都是按照1%的比例征收个人所得税,但如所售卖的房屋是通过赠予或是继承而来的,就只能按照20%的标准扣除个人所得税如果纳税人可以提供完整的资料,则按照应交个税的20%进行计算对于不。

四川出台补充意见 明确规定二手房转让征3%个税 四川建设网 发表时间2006年8月10日 8月2日,省地税局向各市州转发国家税务总局关于征收个人二手房转让所得税的通知,并在补充意见中明确规定,对不能提供完整准。

二手房个税是交易总额的1%个点或两次交易差的20%个点二手房个税可以扣除的费用包括住房装修费用住房利息手续费公证费等,自用满5年且属于家庭唯一住房的二手房免缴个人所得税根据我国相关法律规定,个人所得税。

二手房税20%根据规定,个人出售自有住房的所得,按照“财产转让所得”项目计算征收,税率为20%个人出售除公有住房以外的其他自有住房的,应按照个人所得税法的有关规定确定应纳税所得额,即按照余额缴纳20%的个人所得。

综上所述,个人转让不动产以(转让)交易价格减去取得(购买)价格的差额的20%,计算缴纳个人所得税,当然还可以扣除购买时交纳的相关税费、转让时交纳的相关税费。

法律依据:

《民法典》第四百七十条

合同的内容由当事人约定,一般包括下列条款:

(一)当事人的姓名或者名称和住所;

(二)标的;

(三)数量;

(四)质量;

(五)价款或者报酬;

(六)履行期限、地点和方式;

(七)违约责任;

(八)解决争议的方法。

当事人可以参照各类合同的示范文本订立合同

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。