厦门二手房买卖税费各是多少_厦门二手房税费新政策

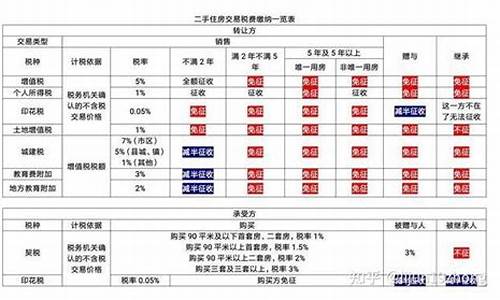

1.厦门二手房交易税费

2.厦门二手房税费如何计算

3.厦门二手房过户税费如何计算?

买二手房需要缴纳契税、增值税、个人所得税,如果土地性质为划拨还需要缴纳1%土地出让金。

二手房过户是根据地税指导价收取,按照以下比例:

90平以下,契税1%,90平以上,契税1.5%;

增值税约4.76%,证过2年可减免;

个人所得税1%,证过5年且是业主唯一住房可减免;

以上是首套房,二套房面积90平以下,契税仍然1%,90平以上2%,其他一样;三套房及以上,契税按照3%收取。

二手房过户需要买卖双方携带、户口本、结婚证、房产证、土地使用证或不动产证原件及复印件到房管局签订买卖合同,然后到地税缴纳契税,最后在不动产登记中心完成过户。

厦门二手房交易税费

法律分析:厦门市房产契税算法;厦门户口首套,房屋面积小于90平,契税取1%;首套,房屋面积小于144平,契税取1.5%二套房或房屋面积大于144平,契税取3%商业用地契税都是3%。

就在业界还在热衷讨论厦门首套房政策首付调整的次日,三部委19日发文调整契税营业税,自2月22日起,对个人购买家庭唯一住房,面积为90平方米及以下的,减按1%税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税;个人将购买2年以上(含2年)的住房对外销售的,免征营业税,而在过往,是否征收营业税的关口时限是5年。

目前厦门活跃的刚需二手房正常标准两房90平方米左右市场价200万元左右,3房一百多平方米300万元左右,契税调整后,90平方米以内房源契税节省4万元,90平方米以上节省3万元。

业内人士分析认为,从首套房看,和过往相比,享受契税优惠的住房扩大到了过往界定的豪宅领域,以前享受对象只限定在单套面积144平方米以下且容积率在1.0以上的房型,而新政策执行后,只要是“家庭唯一住房”,就可以享受1.5%的优惠税率,主要的变化就是144平方米以上契税从3%降到1.5%。

而对于购买二套房,变化就更明显了,老政策只要是二套房一率执行3%契税,新政后,90平方米以下降到1%,90-144平方米、144平方米以上都降到2%,很显然,这对于购买改善型住宅群体是重大利好。

法律依据:《中华人民共和国个人所得税法 》 第三条 个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);

(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

厦门二手房税费如何计算

在厦门购买二手房,除了房价之外,还需要考虑到各种税费的支出。本文将详细介绍厦门二手房交易中的税费计算方式和缴纳标准,帮助购房者更好地了解购房成本。

一、契税

购买二手房时,需要缴纳契税。契税是按照房屋交易总价的比例计算的,具体计算公式如下:

契税=房屋交易总价×1.5%

例如,购买一套总价为200万元的二手房,需要缴纳契税的金额为:200万元×1.5%=3万元。

二、个人所得税

购买二手房时,如果卖方是个人,则需要缴纳个人所得税。个人所得税的计算方式如下:

个人所得税=(房屋交易总价-房屋原值)×20%

其中,房屋原值为房屋购买时的价格或评估价格,以较高者为准。如果房屋原值无法确定,则按照房屋交易总价的70%计算。

例如,购买一套总价为200万元的二手房,房屋原值为100万元,需要缴纳个人所得税的金额为:(200万元-100万元)×20%=20万元。

三、印花税

购买二手房时,还需要缴纳印花税。印花税的计算方式如下:

印花税=房屋交易总价×0.05%

例如,购买一套总价为200万元的二手房,需要缴纳印花税的金额为:200万元×0.05%=1万元。

四、中介费

购买二手房时,如果通过中介机构进行交易,则需要支付中介费。中介费的计算方式一般为总价的1%-2%。

例如,购买一套总价为200万元的二手房,如果中介费为1.5%,则需要支付中介费的金额为:200万元×1.5%=3万元。

五、其他费用

购买二手房时,还需要考虑到其他一些费用,比如过户费、产权证办理费等。这些费用的具体金额因地区而异,需要根据当地实际情况进行计算。

六、总费用

以上各项费用加起来,就是购买二手房的总费用。例如,购买一套总价为200万元的二手房,需要缴纳契税3万元、个人所得税20万元、印花税1万元,支付中介费3万元,其他费用2万元,则总费用为:3万元+20万元+1万元+3万元+2万元=29万元。

七、缴纳方式

购买二手房时需要缴纳的各项税费,一般由购房者承担。缴纳方式可以选择一次性缴纳或分期缴纳。如果选择分期缴纳,需要在购房合同中明确约定缴纳时间和方式。

厦门二手房过户税费如何计算?

1。非普通住宅139_以上(不包含139_)不满五年契税:3%个税:1%营业税:5.6%满五年契税:3%个税:1%(业主唯一住宅减免)营业税:5.6%(差额)

2。普通住宅:139_以下(含139_)不满五年契税:3%(客户首套住房1.5%,小于(含90_)90_1%)个税:1%营业税:5.6%满五年契税:3%(客户首套住房1.5%,小于(含90_)90_1%)个税:1%(业主唯一住宅减免)营业税:无

厦门二手房交易税费的计算是:3—5%的契税;20%的个人所得税;1‰的印花税;5.55%的营业税、城建税、教育附加、地方教育附加税;6元/平方米的房屋交易手续费以及80元的房屋产权登记费。

法律依据

《房产税暂行条例》第三条

房产税依照房产原值一次减除10%至30%后的余值计算缴纳。具体减除幅度,由省、自治区、直辖市人民规定。没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。房产出租的,以房产租金收入为房产税的计税依据。

《个人所得税法》第三条

个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率;

(二)经营所得,适用百分之五至百分之三十五的超额累进税率;

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

《契税暂行条例》第三条

契税税率为3—5%。契税的适用税率,由省、自治区、直辖市人民在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。