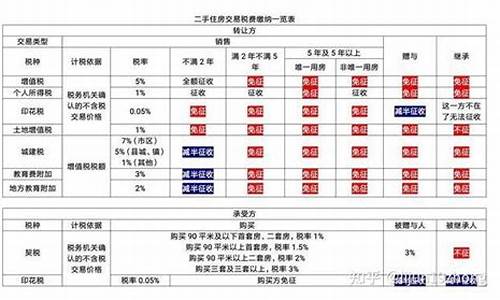

二手房怎么算完成抵押了_二手房贷款怎么算

1.二手房的额度怎么计算?

2.二手房银行怎么评估额度

对于交易房产这个方面里,难点的存在较多,所以在每个人心目当中,购房难处都是不太相同的,较多时候,房屋交易往往最为复杂的一点其实还是这个价格问题,毕竟资金现如今是一个那么短缺的点,要找寻到合适的门路还得有一定的时间才行,那么二手房计算是怎样?二手房类型都有哪些?

二手房计算是怎样?

二手房可额度=成交价-成交价房贷首付比例;二手房净首付=卖价-可额度。举例说明:如购买一百万的二手房,成交价为90万,若依照现行政策30%的房贷首付比例来测算。

1、人民币业务的利率换算公式为(注:存贷通用):

1.日利率(0/000)=年利率(%)360=月利率()30

2.月利率()=年利率(%)12

2、银行可用积数计息法和逐笔计息法计算利息。

1.积数计息法按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。计息公式为:

利息=累计计息积数日利率,其中累计计息积数=每日余额合计数。

2.逐笔计息法按预先确定的计息公式利息=本金利率期限逐笔计算利息,具体有三:

计息期为整年(月)的,计息公式为:

①利息=本金年(月)数年(月)利率

计息期有整年(月)又有零头天数的,计息公式为:

②利息=本金年(月)数年(月)利率+本金零头天数日利率

同时,银行可选择将计息期全部化为实际天数计算利息,即每年为365天(闰年366天),每月为当月公历实际天数,计息公式为:

③利息=本金实际天数日利率

这三个计算公式实质相同,但由于利率换算中一年只作360天,但实际按日利率计算时,一年将作365天计算,得出的结果会稍有偏差。具体用那一个公式计算,央行赋予了金融机构自主选择的权利。因此,当事人和金融机构可以就此在合同中约定。

二手房类型都有哪些?

1、房屋主要有商业、住房公积金、组合这三种类型。进行房屋时,人需满足一定的条件,否则易出现不能贷的情况。

2、住房公积金,借款申请人每月有缴存一定额度的住房公积金,在购房时就可以申请拿出来抵押和申请,其利率低、期限长,能缓解人的经济压力。一般期限最长为20年。

3、个人商业性,要求申贷人有足够代偿能力和抵押物,征信记录要求良好,其期限一般最长不超过30年。组合是以住房公积金存款与个人商业结合的方式来购房。

对于二手房计算是怎样?二手房类型都有哪些?的了解在增多一些以后,办理部分事情会方便简单许多,资金这个方面的问题其实最好的方法那就是,于是乎了解成为了很多人了解方向,类型是比较多样的,从计算方式上,准确性一般都会很高,毋庸置疑的不用担心这个方面会有什么问题。

二手房的额度怎么计算?

二手房首付比例跟新房的比例是一样的,但二手房商业首付计算方法不同于新房,二手房商业首付=成交价-房屋评估值x比例,二手房可贷额度=房屋评估值x比例。

其中房屋评估价值是在签订合同之前,银行会找评估公司上门,给所抵押的房产进行现场拍照评估资产价值。这个价格浮动最大,举个很简单的例子:一套二手房的实际成交价为100万,评估可能为90万,所在城市的首付比例最低为30%,那么购房者购买该套房子需要支付的首付为:100万-90万*(1-30*)=37万。

影响二手房首付额度的因素

一般城市的比例有着固定的规定,因此二手房首付金额主要和可贷额度有关。影响房屋可贷额度的因素主要包括:

1、房屋的年限

二手房在交易的时候,银行都会衡量该房屋的年限。这样一来,比较新的房屋的额度就会比较高,年代稍微比较长的房屋,额度肯定就会低很多,二手房首付就会越高。

2、房屋评估价格

二手房的在交易前都会进行价格评估。而房屋的评估报告直接会影响的额度。所以,评估价越低,首付就越高;评估价越高,首付就越低。影响评估价格的因素:

(1)房屋户型,房屋利用率越大,评估价越高,“三小”户型(小厅、小厨、小卫)的二手房在评估价上会扣减10%左右;

(2)房屋楼层,塔楼:中间层>高层>底层;板楼:中间层>1层>5、6层,若1层为基准价,2层和6层则会在此基准下减3%,3层和4层会增加3%,若是楼顶就会减5%;

(3)房屋的使用年限会影响价格的评估,房屋使用年限长,房龄大,估价较低,使用年限越短,房龄越小,估价则较高;

(4)房屋朝向,塔楼:东南>西南>双南>东向>西向>西北>北;板楼:南北>双南>东西>东向;

除此之外,房屋的面积、装修、物业等都可以直接或者间接影响房屋的评估价的高低。

3、房东的要求

在房屋交易的时候,如果房东要求提高首付款,那就需要双方来协商决定,这样额度也会随之发生变化。

二手房银行怎么评估额度

1.二手房额度的计算

二手房可额度=评估价-评估价×首付比例

二手房净首付款=成交价-可额度

举例:如购买100万的二手房,评估价为90万,若按照政策30%的首付比例来计算。其可额度为:90万-90万×30%=63万,其首付款则为:100万-63万=37万。

2.影响二手房额度的因素(1)二手房房龄

一般来说,银行在审批二手房时,会着重考察二手房的房龄,通常银行会规定二手房房龄不能超过二十年。如果房龄太大,额度会受到影响,因为如果你的房子房龄过大也就意味着已经使用很多年了,这时的房子升值空间不大,变现能力也差。银行为了保证的顺利回收,不太乐意予以高额度。

(2)个人资质

如果说借款人没有良好的信用记录,或是不具备按时足额还款的能力,都将被拒贷。即便是您可能获贷,获得的额度也不高。若近两年内个人连续逾期三次或累计逾期六次,申请都将被拒。

(3)机构

选择机构也是非常重要的,因为各商业银行的要求不大一样,所以大家在要之前,可以多找几家商业银行咨询,货比三家,最终选择最适合的机构。

(4)还款能力

不管是申请哪类,银行都会审查借款人的还款能力,如果工作不稳定、月收入较低,不但额度会受影响,而且很有可能被拒贷。如果说借款人有稳定的工作和收入,建议大家就提前准备好相关的证明材料,若收入不是很高,可以多提供一些名下的有效财力证明,比如大额存单、车辆行驶证等等。

法律主观:

二手房额评估如何计算,虽然二手房与新房的首付比例和利率均完全一样,但与新房的首付款按照购房时的市场价作为参考不同,二手房则是按照评估价来计算额。通常在申请二手房时,银行要先对房产进行评估。银行在放贷时将取合同价和评估价两者之间的低值为基础,再乘以成数,即为房产的最高额度。房屋评估价是根据当时的市场情况,通过专业评估机构对房产价值进行评估而计算出来,一般二手房评估价都低于市场价,通常,二手房评估价大多为市场价值的80%-90%。如果一套市场价50万元的二手房,如果按照80%的市场价值计算,评估价则为40万元。如果按照首付三成计算,首付款为12万元,加上成交价与评估价的差额10万元,购买这套二手房,即要准备22万元的首付款,而非通常理解的15万元首付款。二、购买二手房房龄与额度挂钩多数银行在办理二手房业务时,年限都是按照房龄+年限≤30年来计算的。例如,某房屋的房龄为10年,其年限最长为20年。返乡置业者大多对二手房政策知之甚少,致使在后期申请过程中困难重重。为此,特别提醒购房者,购买二手房时,为避免产生不必要的纠纷,在二手房买卖合同中切记对方面的相关事宜进行条款约定,如合同审批不能通过时,违约责任该如何约定。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。