二手房买卖最新交税政策_二手房买卖收税标准

1.二手房交易税率多少,谁交税

法律主观:

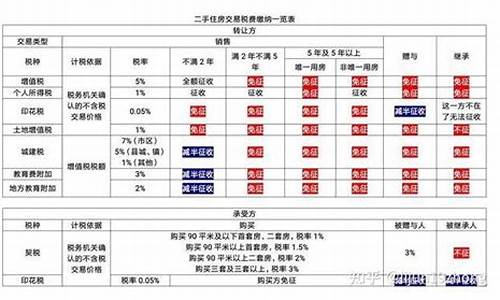

一、什么是 二手房交易税 费? 二手房交易税费是指在二手房交易中,税务部门向买卖双方征收的各类税费,包括:增值税(原营业税)、 个人所得税 、土地增值税、印花税、城市维护建设税、契税、 教育费附加 等。二手房交易中征收交易税的本意是为了限制买卖交易,抑制房地产产业过热。结果是增加了国家的税收收入,但也增加了买房人的购房负担。 二、二手房交易税费的税种有哪些? 1、新政下的契税: (1)普通住宅 卖方: 不满两年(无论是否唯一)5.6% 满两年不满五年(无论是否唯一)1% 满五年唯一住房免税 满五年不唯一住房1% 买方: 购买90平以下房产的1% 购买90平以上房产的(唯一住房)1.5% 购买90平以上房产的(不唯一住房)2% 商业房或公司产权:3%。 (2)城市维护建设税 营业税的7%。 (3)教育费附加 营业税的3%。 (4)个人所得税 普通住宅2年之内:{售房收入-购房总额-(营业税+城建税+教育费附加税+印花税)}×20%;2年以上(含)5年以下的普通住宅:(售房收入-购房总额-印花税)×20%。出售公房:5年之内,(售房收入-经济房价款- 土地出让金 -合理费用)×20%,其中经济房价款=建筑面积×4000元/平方米,土地出让金=1560元/平方米×1%×建筑面积。出售不是家庭唯一住房的个税按房价的1%征收。 (5)交易手续费 2元/平方米×建筑面积。 (6)印花税 房屋成交总额×0.05%(2009年至今暂免)。 (7)营业税 2011年1月27日新通知规定:个人将购买不足5年的住房对外销售的,全额 征收营业税 ;个人将购买超过5年(含5年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买超过5年(含5年)的普通住房对外销售的,免征营业税。 (废止)住宅5年内:房屋评估总额×5.6%;5年或5年以上普通住宅无营业税。 (最新)住宅2年内:房屋评估总额×5.6%;2年或2年以上普通住宅无营业税。 2015年3月30日财政部、国家税务总局发布《关于调整个人住房转让营业税政策的通知》(财税[2015]39号)规定:“个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买2年以上(含2年)的普通住房对外销售的,免征营业税。”[2] (8)增值税 自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由 缴纳营业税 改为 缴纳增值税 。《财政部国家税务总局关于全面推开营业税改证增值税试点的通知》(财税[2016]36号)[3] 对于非一线城市,个人购买不足2年的住房对外销售,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的, 免征增值税 。 北、上、广、深四个一线城市,个人购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。[4] (9)土地增值税 普通住宅免征; 非普通住宅 3年内:房屋成交总额×0.5%,3年至5年:房屋成交总额×0.25%,5年或5年以上:免征。 (10)房屋所有权登记费 80元,共有权证:20元。 (11)买卖合同公证费 买卖合同需要公证时才须缴纳,房屋成交总额×0.3%; 2、过户费用 (1)契税: 卖方: 不满两年(无论是否唯一)6.6% 满两年不满五年(无论是否唯一)1% 满五年唯一住房免税 满五年不唯一住房1% 买方: 购买90平以下房产的1% 购买90平以上房产的(唯一住房)1.5% 购买90平以上房产的(不唯一住房)2% (2)房屋交易手续费:‘买卖双方各自缴纳房屋建筑面积*2元/平方米 (3)房屋所有权登记费:80元。 (4)房屋评估费;按评估额0.5%缴纳 三、二手房交易税费怎么计算? 1、契税由买方交纳,交税比例是: (1)普通住宅应该交纳成交价或是评估价的1.5%的契税。 (2)非普通住宅应该交纳成交价或是评估价的3%的契税。 2、过户费用: (1)契税;90平方米以下首次购房的按1%缴纳;90—140平方米按房价1.5%缴纳;140平方米以上按房价3%缴纳买方承担(二套房按3%收取); (2)营业税:房屋产权取得满五年的免征,未超过五年的按房价5.8%缴纳。卖方承担; (3)土地增值税;房屋产权取得满五年的免征,未超过五年的按房价1%预缴纳,按照超率累进税率计算,多退少补。卖方承担; (4)所得税:房屋产权取得满五年的免征,未超过五年的按房价1%或房屋原值—房屋现值差额20%缴纳。(房屋原值一般按上道契税完税额计算)卖方承担; (5)房屋交易手续费:按房屋建筑面积6元/平方米交纳双方承担; (6) 房屋产权登记 费:80元。买方承担; (7)房屋评估费:按评估额0.5%。

法律客观:《契税法》第三条 契税税率为百分之三至百分之五。 契税的具体适用税率,由省、自治区、直辖市人民在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和院备案。省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

二手房交易税率多少,谁交税

1、契税

买新房只有一个合同价,买二手房涉及到合同价、网签价、过户指导价等几种不同的价格,合同价就是房子的实际成交价格,网签价是在房管局上面备案和公示的价格,决定了交税多少。

2、增值税及附加

按规定,增值税及附加以及接下来要说的个税应该是由卖家承担的,市场成交惯例却是买家承担所有税费,不过交易时可以协商,在合同中写清楚就行。

3、个税

如果房子不满5年或者不是卖家住房,个税交税标准是:差额×20%,差额=合同价—原购买价—交易中的税金—合理费用,这种征税方式有个大前提,卖家必须提供完整、准确的房屋购入原值凭证。

二手房买卖涉及的流程比较复杂,作为买家首先要仔细查看业主的房产证,注意房产证上有几个人的署名。如果有两个人,在签订后边的合同时就需要有两个人的名字;其次,看购房时的相关凭据,比如购房、契税等,作为证据以初步确认房屋产权归属。

看好房子,确定房屋产权后,交定金就是顺理成章的事。但千万不要忽视这个小小的环节,交定金也是有窍门的。如果看中的房子还在按揭中,定金不要直接交到业主手中,而应该交由第三方监管。如果买卖双方都有可以信赖的第三方,则可以签一个简单协议,约定赎楼完毕之后给定金卖方,需注明“交给监管第三方则视为卖家收讫,卖家以未收到定金为由拒绝履行合同的,视为违约”。

在交房的时候要查看一下此前的物业费、水电费是否已经结清,物业交割完毕后交易才算真正达成。二手房买卖涉及的资金数额较大,不管是买方还是卖方都应当谨慎对待。

二手房交易需要缴纳契税和个人所得税,契税税率为1%-3%,个人所得税税率为20%。具体是卖方缴纳契税,买方缴纳个人所得税。

对于二手房交易,涉及到的主要税费包括契税和个人所得税。契税是指土地房屋交易契约签订时,购买方应当向国家支付的税款。按照国家相关税收政策规定,契税税率为1%-3%不等,具体税率根据房屋交易价格和位置而定。在二手房买卖中,契税归卖方缴纳。另外,对于卖方来说,也需要缴纳个人所得税。依照个税法规定,卖方需要将实际收入减去房屋原值、装修费用、中介费用等相关成本后,再计算纳税额度。个人所得税税率为20%,在房屋成交后20日内,卖方需要向税务机关申报并缴纳个人所得税。需要注意的是,如果卖方在卖出房屋收益后两年内再次购买房屋,则可以享受免征个人所得税的政策。

如果二手房交易价格非常低,是否也需要缴纳税金?是的,在二手房交易中,无论房屋成交价格高低,都需要缴纳相关的税费。契税的税率是根据交易价格而定的,即使交易价格非常低,也需要按照规定缴纳相应的契税。

在二手房买卖过程中,契税和个人所得税是必须缴纳的税费,需要注意各自的税率和缴纳方式。卖方需要缴纳契税,买方需要缴纳个人所得税,税率和具体金额要根据当地政策和规定来定。在进行二手房交易时,双方需要了解相关税收政策和法规,确保缴税义务得到履行。

法律依据:

《中华人民共和国契税法》第六条 有下列情形之一的,免征契税:

(一)国家机关、事业单位、社会团体、军事单位承受土地、房屋权属用于办公、教学、医疗、科研、军事设施;

(二)非营利性的学校、医疗机构、社会机构承受土地、房屋权属用于办公、教学、医疗、科研、养老、救助;

(三)承受荒山、荒地、荒滩土地使用权用于农、林、牧、渔业生产;

(四)婚姻关系存续期间夫妻之间变更土地、房屋权属;

(五)法定继承人通过继承承受土地、房屋权属;

(六)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构承受土地、房屋权属。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。