二手房卖方个人所得税谁承担_二手房卖方个税由买方承担吗

1.二手房交易个税由谁承担

2.买二手房个人所得税谁来承担

3.二手房个人所得税归属

二手房个税由买方承担合法。

双方可以协商约定由一方缴纳个税,法律并没有强制性规定,买二手房个税去税务部门缴纳,当事人按照规定携带相关材料进行缴纳。

个人所得税包含如下:

1、房产证满五年,并且是卖方夫妻名下唯一一套房产免征个人所得税;

2、卖方夫妻名下不是唯一房产或房产证未满5年,按照1%缴纳;

3、商铺按照差额缴纳,计算公式为:(次购买价格—现在出售价格)乘税率20%。

二手房个税承担的项目分别如下:

1、购买方需要缴纳的税费:契税、交易服务费、印花税;

2、产权转移登记费出卖方需要缴纳的税费:交易服务费、印花税、其他附加税在二手房屋买卖合同中如果没有约定税费应由谁承担,则应根据上述的承担项目,分别承担。在实际二手房交易中,一般都约定由购买方承担全部的税费。

综上所述,二手房个税由买方承担合法,双方可以协商约定由一方缴纳个税,法律并没有强制性规定,买二手房个税去税务部门缴纳,当事人按照规定携带相关材料进行缴纳。

法律依据:

《中华人民共和国民法典》 第四百七十条

合同的内容由当事人约定,一般包括下列条款:

(一)当事人的姓名或者名称和住所;

(二)标的;

(三)数量;

(四)质量;

(五)价款或者报酬;

(六)履行期限、地点和方式;

(七)违约责任;

(八)解决争议的方法。

当事人可以参照各类合同的示范文本订立合同。

二手房交易个税由谁承担

二手房个人所得税由卖方交。

二手房个税是指在二手房交易中,税务部门向卖方征收产生的差价获得的收入。根据规定,对住房转让的个人,能够提供完整、准确的有关凭证,能够正确计算应纳税额的,应取查帐征收,依应纳税所得额的20%计征个人所得税。

二、卖房个人所得税怎么计算?

卖房人的个人所得税缴纳有两种情况;

1、交易的房屋能在地税系统中查到房屋原值,或能提供房屋原值等费用:所得税=(计税价格-房屋原值-原契税-本次缴纳税等合理费用)×20%;

2、交易的房屋不能在地税系统中查到房屋原值,也不能提供房屋原值等费用:个人所得税=计税价格×1%。

三、二手房个人所得税

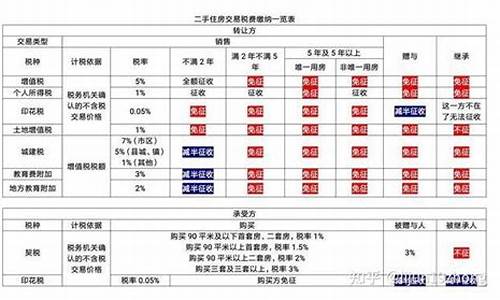

目前我国二手房的交易税费种类,主要分为营业税、个人所得税、土地增值税、印花税、契税等。其中常见且额度较大的为营业税、个人所得税、契税等三大类。根据国家相关规定,二手房交易中,买方得缴纳契税,卖方则要承担营业税和个人所得税。但是在二手房实际交易中,也有些当事人约定由买房交纳,一般来说这些约定都是有效的。各类税费根据不同的情况,缴纳的标准也不一样。具体情况主要划分为三大类,包括普通住宅与非普通住宅、产权满五年与未满五年、首次置业与二次以上(包括二次)置业。根据当前实施的税费征收规定,产权未满五年的房产,需缴纳5.6%的营业税,1.5%的个人所得税,在此前提下若为普通住宅,且首次置业,那么契税缴交标准为:90平方米以下1%,90至144平方米1.5%,144平方米以上3%;二次以上(包括二次)购房则无论面积大小均为3%。产权满五年的情况下,个人所得税、契税的缴纳标准和上述一致。营业税方面,普通住宅可以免交,高档住宅则要按差额缴纳,差额即为本次交易价减去原来购买价的数额。

法律依据:

《中华人民共和国税收征收管理法实施细则》

第三条规定,纳税人应当依照税收法律、行政法规的规定履行纳税义务;其签订的合同、协议等与税收法律、行政法规相抵触的,一律无效。

《中华人民共和国个人所得税法》

第一条规定,在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

买二手房个人所得税谁来承担

二手房交易个税由卖方承担。

1、在二手房交易中,个人所得税通常由卖方支付;2、个税的计算公式为合同金额减去取得成本金额,适用的税率为20%;3、在计算个税时,可以扣除住房装修费用、住房利息、手续费和公证费等相关费用;4、尽管个税由卖方承担,但交易双方可以通过合同协商确定最终由哪一方支付税费。

个税在二手房交易中的计算方法:

1、确定应纳税所得额:通常为二手房交易的成交价减去原始购买价和相关税费;

2、适用税率:个人所得税的税率根据所得额的不同而有所差异,通常在1%至20%之间;

3、计算应纳税额:应纳税所得额乘以适用税率,得出应纳税额;

4、扣除免征额:如有规定的免征额,则在计算应纳税额时需扣除此部分;

5、考虑减免政策:部分地区对持有房产超过一定年限的卖方有减免个税的优惠政策。

综上所述,二手房交易个税通常由卖方承担,但交易双方可以通过合同协商确定最终由哪一方支付税费。

法律依据:

《中华人民共和国个人所得税法》

第三条

个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率;

(二)经营所得,适用百分之五至百分之三十五的超额累进税率;

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

二手房个人所得税归属

买二手房个人所得税谁来承担,具体如下:

按国家相关部门规定,个人所得税、营业税及土地、教育附加费均是卖方支付的,前两者是房屋卖出所产生,而卖方就是所得者。因此,这以上税费由卖方支付才是合理的。但这几个税费所占比例较大,就成了卖方定价的一个重要标准。

税费由谁交的问题,实际上国家有明文规定,全由买家交原则上说是不合理的。但实际上税费与房价是相互关联的,如果卖家交税费,那么房价可能就高一些;买家交税费,房价就相对低一些。合同中约定由谁交税费是符合民法上自治原则的,从这个角度讲,税费由买家交也是合理的。

买二手房的流程:

1、交易咨询

买卖双方进行交流,卖方准备、房产证以及其它相关证件,买方了解房子产权情况和整体现象。

2、实地看房

买卖双方约定一个时间去实地看房,买方根据自己需求,了解房子墙角、周围环境、小区具体情况,检查卖方提供的证件,明确自己的购买意向。

3、签订合同

买方确定购买时,双方可以进行买卖合同签订。双方经过协商,对房子位置、产权情况、成交价格、交付时间、产权过户等协商一致后,买方会给卖方支付首付,签订一式三份的买卖合同。

4、申请

把房产和相关权益抵押给银行,银行给买方提供,作为买方的首期款之外的购房款。

综上所述,国家规定二手房买卖的个人所得税属于卖方税,只要双方合同规定是各自付税,应由卖方交。

法律依据:

《中华人民共和国个人所得税法》第二条

下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

二手房个人所得税通常归属于卖方。

二手房个人所得税通常归属于卖方。这是因为二手房个人所得税由卖方缴纳。因此,在交易完成后,个税一般由卖方提供给买方或其他相关方。需要注意的是,个人所得税的征收比例可能会根据房屋是否满足特定条件而有所不同。例如,如果房屋满足满两年且为卖方唯一住宅的条件,则只需缴纳1.5%的契税;如果房屋不满两年(不论是否为卖方唯一住宅),则需缴纳1%的个人所得税以及相应的其他税费

一般二手房交易需要交纳的税费:

一、买房人应缴纳税费:

1、契税:房款的1.5%(面积在144平米以上的需要缴纳3%,面积在90平米以下并且是首套房的可以缴纳1%)

2、印花税:房款的0.05%

3、交易费:3元/平方米

4、测绘费:1.36元/平方米

5、权属登记费及取证费:一般情况是在200元内。

二、卖房人应缴纳税费:

1、印花税:房款的0.05%

2、交易费:3元/平方米

3、营业税:全额的5.5%(房产证未满5年的)

4、个人所得税:房产交易盈利部分的20%或者房款的1%(房产证满5年并且是唯一住房的可以免除)

二、二手房买卖税费的计算方式

普通住宅2年之内:

{售房收入-购房总额-(营业税+城建税+教育费附加税+印花税)}×20%

2年以上(含)5年以下的普通住宅:

(售房收入-购房总额-印花税)×20%。

出售公房:

5年之内,(售房收入-经济房价款-土地出让金-合理费用)×20%,

其中经济房价款=建筑面积×4000元/平方米,土地出让金=1560元/平方米×1%×建筑面积

5年以上普通住宅免交

综上所述是小编对二手房个人所得税归属做出的相关回答,希望可以帮助到您。

法律依据

《中华人民共和国票据法》第十条

票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。

票据的取得,必须给付对价,即应当给付票据双方当事人认可的相对应的代价。

第十一条

因税收、继承、赠与可以依法无偿取得票据的,不受给付对价的限制。

但是,所享有的票据权利不得优于其前手的权利。前手是指在票据签章人或者持票人之前签章的其他票据债务人。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。